31 Ene PRINCIPALES NOVEDADES Y RECOMENDACIONES CAMPAÑA DE RENTA EJERCICIO 2020

Estimado Cliente,

En relación con la Campaña de Renta de 2020, cuya finalización está prevista para el próximo día 30 de junio de 2021, pasamos a informarle de algunas de las principales novedades y cuestiones a tener en cuenta para elaborar la declaración de IRPF del ejercicio 2020.

1. LAS PRESTACIONES POR ERTE ENTRAN EN JUEGO EN EL IRPF

Si ha percibido prestaciones en concepto de un expediente de regulación temporal de Empleo ERTE debe saber que dichas cantidades tributan como rendimiento de trabajo personal.

En el siguiente enlace explicamos cómo afecta dicha situación a la obligación de tributar por el IRPF.

http://www.b2bcorporacion.com/covid-19-efectos-de-los-erte-en-la-declaracion-del-irpf/

El SEPE, organismo pagador de dichos rendimientos, ha comunicado que se ha realizado un procedimiento de regularización de las cantidades indebidamente percibidas. El importe que usted deberá consignar en su declaración de IRPF será la diferencia entre la cuantía que percibió inicialmente del SEPE y la que debe reintegrar (importe regularizado).

2. PERCEPTORES DEL INGRESO MÍNIMO VITAL (IMV) EN 2020

El ingreso mínimo vital está exento, junto con el resto de ayudas a colectivos en riesgo de exclusión social) hasta un importe máximo anual conjunto de 1,5 veces el indicador público de rentas de efectos múltiples (es decir, un total de 11.279,39 euros). No obstante, los perceptores de este tipo de ayuda están obligados de presentar declaración (si la realizan conjunta, estarán obligados a presentarla todos los miembros de la unidad de convivencia, incluidos los menores de edad).

3. ACTIVIDADES ECONÓMICAS

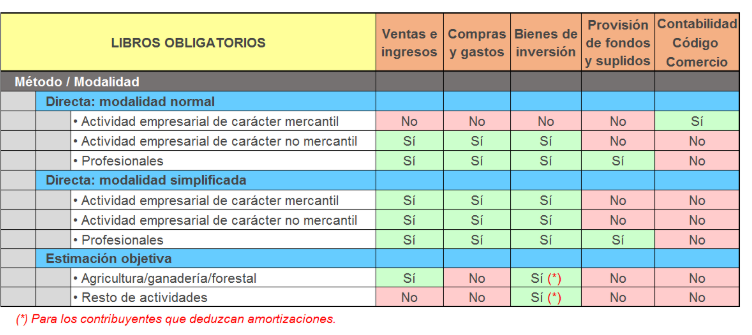

3.1. Incorporación de los libros registros de actividades económicas (AAEE) en estimación directa a la declaración de la Renta (entrada en vigor el 1/1/2020, Orden HAC/773/2019, de 28 de junio).

Los autónomos podrán trasladar directamente los datos de rendimientos de AAEE a su borrador de la declaración de la Renta de 2020, siempre que lleven sus libros registros conforme al formato de la Agencia Tributaria (AEAT).

Nueva funcionalidad de importación de los Libros Registro en Renta Web. La importación de los libros registro no supone en modo alguno la aportación de los mismos. Es una funcionalidad para simplificar la cumplimentación de las casillas de AAEE.

Llevanza de libros obligatorios (sin cambios y compatible con el Reglamento de IVA):

Cabe recordar que, a partir del 1-1-2019, se suprimió la dispensa de la obligación de llevanza de libros registros a los contribuyentes en estimación directa que lleven voluntariamente contabilidad ajustada a lo dispuesto en el Código de Comercio (RIRPF art.68.10 redacc. RD 1461/2018).

Para hacer compatible con el IVA el libro registro de bienes de inversión, el formato común publicado por la AEAT incluye las casillas de regularización anual de bienes de inversión.

3.2. También cabe recordar en relación a las CASILLAS A INFORMAR EN AAEE rendimientos de AAEE en estimación directa (normal o simplificada) se aumenta (desde 2019) el DETALLE DE INGRESOS Y GASTOS A INFORMAR en IRPF. Conviene revisar qué gastos son fiscalmente deducibles. Estas son algunas novedades destacables:

– Se reduce del plazo para que las cantidades adeudadas por los arrendatarios tengan la consideración de SALDO DE DUDOSO COBRO (Real Decreto Ley 35/2020):

- Para los ejercicios 2020 y 2021, se ha reducido el plazo a tres meses para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro de acuerdo con lo que establece el artículo 13. e) del Reglamento del IRPF (con anterioridad dicho plazo era de seis meses).

- De acuerdo con dicho artículo, se considerarán incluidos en los gastos deducibles para la determinación del rendimiento neto del capital inmobiliarios los saldos de dudoso cobro siempre que esta circunstancia quede suficientemente justificada.

- En los ejercicios 2020 y 2021, se entenderá cumplido este requisito cuando entre el momento de la primera gestión de cobro realizada por el contribuyente y el de la finalización del período impositivo hubiesen transcurrido más de tres meses, y no se hubiera producido una renovación de crédito.

Recordar que es posible también deducir por insolvencia de deudores en estimación directa simplificada.

– SE INCREMENTA LA REDUCCIÓN en 2020 del rendimiento neto calculado por el método de ESTIMACIÓN OBJETIVA (antes el 5% para todas las actividades y para el ejercicio 2020 serán aplicables el 20 ó el 35 por 100 de reducción, para las determinadas actividades.

3.3. “APLAZAMIENTO COVID”

A los efectos de los aplazamientos a los que se refiere el artículo 65 de la Ley 58/2003, de 17 de diciembre, General Tributaria, se concederá el aplazamiento del ingreso de la deuda tributaria correspondiente a todas aquellas declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice desde el día 1 de abril hasta el día 30 de abril de 2021, ambos inclusive.

Este aplazamiento será aplicable también a las deudas tributarias a las que hacen referencia las letras b), f) y g) del artículo 65.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria (retenciones, IVA y pagos a cuenta IS).

Será requisito necesario para la concesión del aplazamiento que el deudor sea una persona o entidad con volumen de operaciones no superior a 6.010.121,04 euros en el año 2020.

Las condiciones del aplazamiento serán las siguientes:

- El plazo será de seis meses.

- No se devengarán intereses de demora durante los primeros tres meses del aplazamiento.

- Reducción por TRABAJADOR ACTIVO DISCAPACITADO EN ILT El nuevo criterio del TS permite equiparar a las personas que perciben una prestación por incapacidad laboral transitoria con los trabajadores activos a los efectos de la reducción que la LIRPF prevé.

- En aquellos casos en los que determinadas rentas del trabajo no fueron satisfechas por el obligado al pago de las mismas en el ejercicio en que resulten exigibles, no puede el trabajador en dicho ejercicio, y en tanto los atrasos sigan sin pagarse por aquél, deducir las RETENCIONES correspondientes a tales rentas aunque el importe de dichas retenciones hubiera sido ingresado en la Hacienda Pública por el empleador y obligado al pago de las rentas exigibles insatisfechas.

- DISPONIBILIDAD PLANES DE PENSIONES COVID 19

Revise las normas sobre la disponibilidad excepcional de los planes de pensiones en caso de desempleo o cese de actividad ocasionados por el COVID 19.

El TS ha unificado jurisprudencia estableciendo que el artículo 51 6 LIRPF no impide que las aportaciones del partícipe no reducidas de la base imponible del IRPF en su día, cabiendo la misma, puedan deducirse posteriormente en el momento de la obtención del rescate, produciéndose, en caso contrario, una doble imposición no querida por la ley”.

- RENDIMIENTOS DE CAPITAL INMOBILIARIO LOS INMUEBLES EN EL MODELO 100 RENTA 2020:

- El modelo 179 Declaración informativa de la cesión de uso de viviendas con fines turísticos ha sido declarado NULO

- Para el cálculo de la amortización, se mostrará al contribuyente la información cumplimentada en la declaración del ejercicio anterior y se permitirá trasladarla a la declaración del ejercicio 2020, modificarla, y Renta Web efectuará el cálculo de la amortización deducible.

- Reducción (a 3 meses) para 2020 y 2021 del plazo para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro.

- A efectos del plazo de dos años previsto para la reinversión en una nueva vivienda del importe obtenido en la venta de la vivienda antigua, se debe entender que el cómputo de dicho plazo está paralizado desde el 14 de marzo de 2020 hasta el 30 de mayo de 2020.

- A efectos de la aplicación de la reducción del 60% sobre los rendimientos derivados del arrendamiento de bienes inmuebles destinados a vivienda», tal limitación se refiere a las declaraciones, y no a la comprobación de las autoliquidaciones. Por tanto, en una comprobación si podría incluir tal reducción si no la incluyó en su declaración, “ello sin perjuicio de la potestad sancionadora de la Administración por la declaración extemporánea, o por la falta de esa declaración en su autoliquidación”.

- Deducción por adquisición en vivienda extinción del condominio con el otro cónyuge

- Hay nuevas DEDUCCIONES AUTONÓMICAS para IRPF 2020, revisa cuáles tienes derecho a aplicar.

- Enlace-consulta precios de referencia:

https://calab.es/observatorio-del-habitat/precio-de-referencia/deducciones-fiscales/

- Nueva aplicación autónoma de RATIFICACIÓN DEL DOMICILIO, en Sede electrónica.

- CARTERA DE VALORES

Si en los datos fiscales aparecen operaciones con valores, se activará la aplicación Cartera de valores. Es una herramienta instrumental para gestionar los valores del contribuyente y, en su caso, permite «volcar» la información al RW.

- Captura la información de los modelos 189 y 198

- En el caso del modelo 198, aún quedaban algunas modificaciones que han entrado en vigor en «INFORMATIVAS 2020»

- Entrando en Cartera de Valores se visualizan las diferentes acciones con un código de colores que indica si la información disponible permite «casar» las posiciones de inicio y final del año con las operaciones del ejercicio; Si se debe revisar la información de la cartera; O si en necesario incorporar un precio histórico de compra.

- PAGO DE AUTOLIQUIDACIONES CON TARJETA DE CRÉDITO O DÉBITO

Resolución de 11 de marzo de 2020, de la AEAT, sobre asistencia a los obligados tributarios y ciudadanos en su identificación telemática ante las entidades colaboradoras, con ocasión del pago de deudas con tarjetas de crédito y de débito, mediante el sistema de firma no avanzada con clave de acceso en un registro previo (sistema Cl@VE PIN).