31 Ene RECORDATORIO LÍMITES A CONSIDERAR PARA DETERMINAR ALGUNAS OBLIGACIONES FISCALES, MERCANTILES Y CONTABLES

Estimado Cliente,

A continuación, acompañamos una nota resumen de los principales parámetros numéricos que deben de considerarse y que nos obligan a redefinir nuestras obligaciones fiscales y contables.

- LÍMITES DERECHO MERCANTIL, CONTABILIDAD Y AUDITORÍA CONTABLE

- Límite obligación auditar cuentas anuales

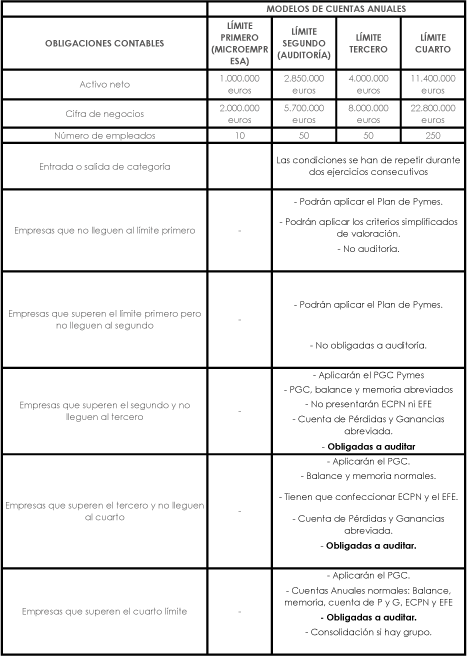

Los límites que suponen la obligación de auditar las cuentas anuales de una empresa dependen de que la entidad cumpla durante dos ejercicios consecutivos a la fecha del cierre de cada ejercicio, dos de los tres requisitos que se indican a continuación:

- Cuando el total de sus activos superen los 850.000 euros.

- Cuando el importe neto de la cifra de negocios supere los 700.000 euros.

- Cuando el número medio de trabajadores durante el ejercicio supere los 50.

- Límites para formular las cuentas anuales abreviadas

“El Plan General de Contabilidad será de aplicación obligatoria para todas las empresas, cualquiera que sea su forma jurídica, individual o societaria, sin perjuicio de aquellas empresas que puedan aplicar el Plan General de Contabilidad de Pequeñas y Medianas Empresas”.

Pueden utilizar el PGC PYMES, aquellas empresas que durante dos años consecutivos no hayan sobrepasado dos de los tres límites siguientes:

- Total partidas del activo: 4.000.000 euros.

- Cifra de negocios: 8.000.000 euros.

- Número medio de trabajadores: 50.

Además, para poderse acoger al PGC Pymes, también se exigen las siguientes condiciones:

- Que no hayan emitido valores admitidos a negociación en mercados regulados en cualquier estado miembro de la Unión Europea.

- Que no formen parte de un grupo de sociedades que formule o debiera haber formulado cuentas consolidadas (a no ser que el grupo en su conjunto no supere los límites indicados anteriormente)

- Que su moneda funcional sea el euro.

- Que no se trate de entidades financieras (están reguladas por la Circular 4/2004 del Banco de España).

Si la empresa cumpliendo los criterios expuestos, se acoge (es optativo) al PGC Pymes, tendrá que especificarlo al cierre del ejercicio en el punto dos de la memoria “Base de presentación de las cuentas anuales”, y aplicará las normas contenidas en dicho texto ya que se trata de un plan completo.

Su aplicación hemos dicho que es optativa, pero si la empresa se acoge el PGC Pymes tendrá que mantenerlo durante tres años.

Este PGC Pymes, también puede ser utilizado por las denominadas MICROEMPRESAS. Una microempresa es aquella que durante dos años consecutivos no sobrepasa dos de los tres límites siguientes:

- Total partidas del activo: 1.000.000 euros.

- Cifra de negocios: 2.000.000 euros.

- Número medio de trabajadores: 10.

Estas microempresas, pueden utilizar el PGC Pymes y, además, dos criterios de valoración simplificados.

Estos criterios de valoración simplificados son los siguientes:

- El arrendamiento financiero. Se contabilizará según el criterio fiscal, esto es, no se activará, ni aparecerá en el balance el activo ni el pasivo, y se registrará la totalidad de la cuota pagada como un gasto del ejercicio. En definitiva, se registrará como un alquiler.

- El impuesto sobre beneficios. Se registrará por la cuota a pagar, por lo que no se contabilizarán el efecto impositivo de las diferencias temporarias.

Las empresas que puedan aplicar el PGC Pymes, o el balance y memoria abreviados del PGC no tendrán que presentar Estado de Cambios en el Patrimonio Neto ni Estado de Flujos de Efectivo.

- En el ejercicio social de su constitución o transformación, las empresas podrán aplicar este Plan General de Contabilidad de Pymes si reúnen, al cierre de dicho ejercicio, al menos dos de las tres circunstancias expresadas en este apartado.

- Si la empresa formase parte de un grupo de empresas en los términos descritos en la norma de elaboración de las cuentas anuales 11.ª Empresas de grupo, multigrupo y asociadas contenida en esta tercera parte, para la cuantificación de los importes se tendrá en cuenta la suma del activo, del importe neto de la cifra de negocios y del número medio de trabajadores del conjunto de las entidades que conformen el grupo, teniendo en cuenta las eliminaciones e incorporaciones reguladas en las normas de consolidación aprobadas en desarrollo de los principios contenidos en el Código de Comercio.

- Se establece lo mismo para el balance y memoria abreviados del PGC (normal) Norma elaboración cuentas anuales 13 ª.

- Límites obligación de disolver una sociedad

Según el artículo 363 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. De las ocho establecidas, la que más trascendencia tiene, por tratarse de una situación económica negativa, es la incluida en el apartado e) según el cual, “la sociedad de capital deberá disolverse cuando se registren pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social, a no ser que éste se aumente o se reduzca en la medida suficiente, y siempre que no sea procedente solicitar la declaración de concurso.”

El art. 5 de la Ley Concursal dispone el deber de solicitar la declaración de concurso dentro de los dos meses siguientes a la fecha en que hubiera conocido o debido conocer su estado de insolvencia y una de las presunciones es precisamente no haber atendido los salarios e indemnizaciones y demás retribuciones derivadas de las relaciones de trabajo correspondientes a las tres últimas mensualidades, por tanto si no es posible desacreditar dicha presunción, la empresa deberá solicitar concurso, o si no, al menos, protegerse mediante la comunicación establecida en el art. 5 bis de la Ley Concursal de haber iniciado negociaciones para alcanzar un acuerdo de refinanciación.

Si no solicita la declaración de concurso en fecha, sino que lo hace con retraso, el órgano de administración incurrirá en responsabilidad en el caso de que en la generación o agravación de insolvencia hubiere mediado dolo o culpa grave. Conocer la situación de insolvencia y no solicitar el concurso a tiempo puede acarrear responsabilidades patrimoniales e inhabilitación.

En el caso de no promover la disolución la responsabilidad es más grave, porque el art. 367 de la Ley de sociedades de Capital indica que “responderán solidariamente de las obligaciones sociales posteriores al acaecimiento de la causa legal de disolución los administradores que incumplan la obligación de convocar, en el plazo de dos meses la junta general para que adopte, en su caso, el acuerdo de disolución, así como los administradores que no soliciten la disolución judicial o, si procediere, el concurso de la sociedad, en el plazo de dos meses a contar desde la fecha prevista para la celebración de la junta, cuando ésta no se haya constituido, o desde el día de la junta, cuando el acuerdo hubiera sido contrario a la disolución.”

Nota importante – Impacto COVID-19: El Real Decreto-Ley 16/2020, de 28 de abril. Artículo 18. Suspensión de la causa de disolución por pérdidas, establece que:

- A los solos efectos de determinar la concurrencia de la causa de disolución prevista en el artículo 363.1 e) del texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, no se tomarán en consideración las pérdidas del presente ejercicio 2020. Si en el resultado del ejercicio 2021 se apreciaran pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social, deberá convocarse por los administradores o podrá solicitarse por cualquier socio en el plazo de dos meses a contar desde el cierre del ejercicio conforme al artículo 365 de la citada Ley, la celebración de Junta para proceder a la disolución de la sociedad, a no ser que se aumente o reduzca el capital en la medida suficiente.

- Lo dispuesto en el apartado anterior se entiende sin perjuicio del deber de solicitar la declaración de concurso de acuerdo con lo establecido en el presente real decreto-ley.

- LÍMITES IMPUESTO SOBRE SOCIEDADES (I.S.)

- Límites para ser considerada micro empresa, Pyme, E.R.D. ó gran empresa

TIPOLOGÍA DE EMPRESA SEGÚN TAMAÑO | ||||

| MICRO | PEQUEÑA | MEDIANA | GRANDE |

Facturación | 0 – 2.000.000euros | Superior a 2M e inferior a 10M.euros | Superior a 10 M. e inferior a 50 M. euros | Superior a 50 M. euros |

Nº Trabajadores | Inferior a 10 | Superior a 10 e inferior a 50 | Entre 51 y 250 | Superior a 250 |

- Pequeña y Mediana Empresa (PYME)

Se considera que una empresa es de reducida dimensión (ERD) cuando el importe neto de la cifra de negocios del año anterior haya sido inferior a 10 millones de euros.

Si se hubiera iniciado la actividad en el año anterior, el importe neto de la cifra de negocios se elevará al año. Para determinar el importe neto de la cifra de negocios se tendrá en cuenta el conjunto de las actividades económicas ejercidas por el contribuyente.

Cuando una persona física por sí sola o conjuntamente con el cónyuge u otras personas físicas unidas por vínculos de parentesco en línea directa o colateral, consanguínea o por afinidad, hasta el segundo grado inclusive, se encuentren con relación a otras entidades de las que sean socios en alguno de los casos a que se refiere el artículo 42 del Código de Comercio, el importe neto de la cifra de negocios se referirá al conjunto de personas y entidades pertenecientes al grupo.

- LÍMITES IMPUESTO SOBRE EL VALOR AÑADIDO (I.V.A.)

- ¿Cuándo se considera que una sociedad es gran empresa conforme a la Ley del I.V.A.?

Las empresas que tengan un volumen de operaciones superior a 6.010.121,04 euros durante el año n, adquirirán la condición de gran empresa con efectos 1 de enero de n + 1. Esta nueva condición se comunicará a la agencia Tributaria mediante el modelo 036 entre el 1 de enero y el 20 de febrero.

A partir del año 2017 están obligadas al SII (Suministro de Información Inmediata) por lo tanto deben enviar los registros de facturas emitidas y recibidas desde el 01/01/2018.

Tener la condición de gran empresa conlleva, entre otros, que las autoliquidaciones 111 y 303 se presentarán mensualmente (REDEME) en lugar de trimestralmente y los pagos fraccionados se calculan obligatoriamente sobre la base imponible del año en curso y no sobre la cuota íntegra de períodos anteriores.

- Límite obligación al S.I.I.

El sistema de gestión del IVA, basado en la llevanza de los Libros Registro del Impuesto a través de la Sede electrónica de la AEAT mediante el suministro cuasi inmediato de los registros de facturación, se aplicará obligatoriamente por todos aquellos sujetos pasivos cuya obligación de autoliquidar el IVA sea mensual:

- Grandes Empresas (facturación superior a 6.010.121,04 €)

- Grupos de IVA

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA)

Sin que se altere su periodo de liquidación, cualquier sujeto pasivo puede optar por su aplicación de forma voluntaria. La opción por la aplicación del SII deberá realizarse durante el mes de noviembre anterior al inicio del año natural en el que deba surtir efecto mediante la presentación del modelo 036 o, si hubieran iniciado las actividades en el año en curso, al presentar la declaración de comienzo de la actividad. La opción se prorrogará en los años siguientes mientras no se renuncie, lo que deberá hacerse en la declaración censal del mes de noviembre anterior al año natural en el que deba surtir efecto.

- Límite obligación a presentar el modelo 349

Si se realizaran entregas o adquisiciones de bienes y prestaciones o adquisiciones de servicios con otros Estados miembros de la Unión Europea, es necesario disponer de NIF-IVA (solicitando el alta en el Registro de operadores intracomunitarios, con el modelo 036). El NIF-IVA debe comunicarse a la persona con quien se realice la operación y constar en las facturas correspondientes. Realizar estas operaciones obliga a presentar el modelo 349 “Declaración recapitulativa de operaciones intracomunitarias” mensual o, trimestral cuando ni en el trimestre de referencia ni en los cuatro trimestres naturales anteriores el importe de entregas de bienes y servicios intracomunitarios sea superior a 50.000 € (sin IVA).

El modelo 349 trimestral se presenta entre el 1 y el 20 de abril, julio y octubre, y el último trimestre, entre el 1 y el 30 de enero del año siguiente, al igual que el modelo 349 anual.

Asimismo, el modelo 349 mensual se presenta entre el 1 y el 20 del mes siguiente a la finalización del correspondiente período de liquidación.

Si finalizado alguno de los meses de un trimestre natural se superan los 50.000 € debe presentarse el modelo 349 incluyendo las operaciones realizadas en el mes o meses transcurridos desde el inicio de dicho trimestre. Si se supera el importe en el segundo mes del trimestre natural, deberá presentarse una declaración mensual, en la que se incluirán las operaciones correspondientes a los dos primeros meses del trimestre y se incorporará una marca en la que se indique que se trata de un trimestre truncado.

- EXENCIÓN IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

Si durante el ejercicio en curso y llegado el mes de diciembre, vemos que hemos superado el límite exento para tributar por este impuesto (1.000.000 de euros), tendremos que notificarlo a la Administración tributaria, en el modelo 840 y en el mes de diciembre anterior al año en que resulte obligado pagar este impuesto. O sea, si durante el ejercicio 2018 nuestra empresa tiene un importe neto de cifra de negocios superior a 1.000.000 de euros, será en diciembre de 2019, cuando tendremos que